Добрый день. В сегодняшней записи я хочу рассказать про популярную проблему – страховая отказала в выплате по ОСАГО.

Главная задача любой страховой компании — это получение прибыли. Что составляет ее доход? Это разница между суммой оплаты страховых договоров во время их заключения и размером обязательных выплат в случае наступления установленных страховых случаев.

На сегодняшний день существует достаточно много добросовестных и солидных компаний, которые заботятся о своих клиентах. Однако вместе с ними на рынке есть множество страховщиков, которые могут незаконно отказывать в выплате возмещения по страховке. В особенности часто это касается выплат по ОСАГО. На подобное нарушение закона просто нельзя смотреть сквозь пальцы и послушно соглашаться со страховщиком. Очень важно отстаивать собственные права.

Вот небольшое видео по теме от автоюристов:

Причины для законного отказа в страховой выплате по ОСАГО.

Для начала необходимо отметить, что вред страховщиком не возмещается при следующих страховых случаях:

- Умысел самого потерпевшего.

- Война и различные общественные беспорядки.

- Ураганы и землетрясения.

- Ядерный взрыв или повышенный уровень радиации.

- Причины же, по которым ущерб по страховке ОСАГО не возмещается, следующие:

- Потерпевший страхователь сделал с машиной определенные действия или манипуляции, из-за которых правильно оценить весь ущерб не представляется возможным.

- Несвоевременное извещение страховщика.

- Не были предоставлены нужные документы.

- Страховой случай произошел в момент каких-либо соревнований, либо при обучении вождению.

- Был причинен ущерб экологии.

- Транспортное средство, которым причинен был ущерб по ОСАГО вообще не застрахован.

- Был причинен исключительно моральный ущерб.

- Работник навредил собственному работодателю.

- Водитель навредил грузу и транспортному средству.

- Ущерб причинен был разнообразным уникальным предметам и вещам, антиквариату.

- Ущерб был нанесен пассажирам, у которых должна быть отдельная страховка.

- Повреждения произошли во время разгрузки или погрузки.

Таким образом, причин для законного отказа в страховой выплате по ОСАГО существует довольно много.

Как страховщики любят обманывать водителей?

Для того, чтобы не выплачивать положенную по закону страховку, страховщики пойти могут на различные ухищрения. Так, клиенту могут и отказать в выплате, если он не прошел специальный тест на алкогольное опьянение на протяжении пары часов после ДТП, либо не сделал звонок в фирму с места аварии.

Также в страховых соглашениях организации часто прописывают пункт, где оставляют за собой право на решение выплачивать половину всего возмещения, либо не покрывать его совсем, если гражданин грубо нарушил ПДД. Однако в страховых соглашениях, в основном, предусматривается крайне широкое определение сочетания слов «грубое нарушение ПДД» и поэтому, под его формулировку подпадает практически любое нарушение ПДД. Еще один термин, которым часто манипулируют страховые компании — «грубая неосторожность». Под него попасть могут фактически любые действия клиента страховщика.

Вдобавок, в страховых соглашениях почти всегда указано, что страховщик может задержать страховую выплату, если есть определенные сомнения в верности бумаг, которые были предоставлены клиентом. Подтвердить же обоснованность подобных сомнений, по словам юристов, почти невозможно. Таким образом, клиент компании рискует не получать законное возмещение так долго, насколько это вообще возможно.

Если страховая компания не может, либо просто не желает выплачивать собственному клиенту страховку, то она придирается к разным нюансам. Этой мелочью вполне может стать указание в официальном заявлении о страховом возмещении ущерба, настоящего места проживания клиента, а не места регистрации по паспорту. Подобную ошибку вполне могут расценить, как предоставление неправильных сведений и это станет важной причиной для полного отказа в выплате.

Существуют и прочие интересные уловки, и способы обмана водителей. Правила страхования — важный компонент любого страхового соглашения. В тексте последнего, в самом конце очень мелким шрифтом часто написано о том, что потенциальный клиент полностью согласен и ознакомлен со страховыми правилами. Однако текст самих правил потенциальному страхователю не предлагается. С чем это связано?

Правила утверждены страховщиком и официально согласованы с Госфинуслуг, поэтому они для всех одни. Клиенту нужно обязательно учитывать тот факт, что эти правила – большой документ, который может также содержать в себе регулирование различных вопросов, которые непосредственно в соглашении вообще не затронуты.

Таким образом, страховщик, основываясь на правилах, с легкостью может отказаться выплачивать страховку по ОСАГО.

Как получить письменный отказ в страховой выплате?

Для начала потребуется понять главную причину отказа в страховке. Если она абсолютно не обоснована, то клиент должен добиваться получения страховых денег.

После этого надо потребовать у страховой компании письменный отказ, ведь все действия далее без него будут просто бессмысленны. Если страховщик будет отказываться выдать данный документ, необходимо настаивать на его быстром получении.

Получив отказ, важно хорошо его изучить. Данный документ должен в обязательном порядке в себе содержать нужные реквизиты: подписи уполномоченных лиц и официальные печати. Там точно не должно быть каких-либо разночтений.

Что делать с отказом?

Шаг 1 — обращение в РСА и ЦБ.

РСА и ЦБ — весьма солидные учреждения. РСА на сегодняшний день является тем органом, который осуществляет контроль за страхованием в России автогражданской ответственности. Центробанк — это еще одно ведомство, которое отвечает за выплаты российским гражданам.

Для начала потребуется подать официальную жалобу ЦБ. На сегодняшний день это можно будет сделать разными методами:

- Через российскую Почту специальным заказным письмом.

- С помощью заявления на официальном интернет-портале банка.

- Непосредственно в руки специалисту банка.

- Можно также с помощью почты или официального сайта подать официальную жалобу в РСА.

Проблему с выплатой страховки через выше описанные учреждения можно решить быстро. На рассмотрение жалобы дается тридцать дней.

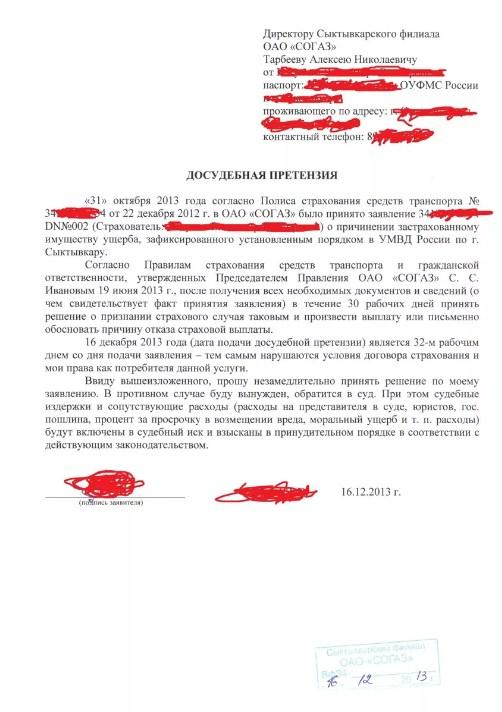

Шаг 2 — досудебная претензия.

Если обращение в РСА и ЦБ РФ не помогло, придется написать претензию в адрес начальства страховщика с требованием как можно скорее возместить весь ущерб. В настоящее время это действующее требование российского законодательства.

Чтобы направить специальную претензию, можно воспользоваться такими способами:

- Использование услуг Почты России.

- Личная доставка в отделение фирмы. В такой ситуации потребуются два экземпляра.

- Придется также получить специальное подтверждение о том, что ваша претензия была принята.

Таким подтверждением является почтовое извещение о вручении, либо номер входящего с официальной подписью и уполномоченного лица на втором экземпляре. На вашу претензию должен будет прийти официальный ответ на протяжении 10 суток.

Если же ответа не последовало, придется выполнить ниже описанный шаг.

Шаг 3 — подача иска и суд.

Для решения вопроса невыплаты страховки по ОСАГО суд — последняя официальная инстанция, куда может обратиться обманутый клиент. Если нанесенный ущерб не превышает 50000 рублей, то иск, подается в мировой суд.

Если сумма убытка больше, то иск в таком случае подается в районный суд, либо городской.

Важно отметить, что государственная пошлина не оплачивается, т.к. клиент — потребитель услуг страхования. Гражданин может участвовать на процессе суда лично, либо через специальных представителей (автоюристов). Пускать такое дело на самотек строго не рекомендуется.

В результате обращения в суд, клиент страховой компании получит решение по иску и так называемый исполнительный лист. После этого можно будет решать проблему выплат.

Шаг 5 — страховое возмещение.

С бумагами, подтверждающими долг страховщика, можно будет получить деньги компании на законных основаниях. Как это сделать?

Первый способ. Подача официального заявления в ту финансовую организацию, где открыт банковский счет страховщика-должника для их дальнейшего списания. К заявлению необходимо приложит исполнительный лист из суда. Денежные средства на счет взыскателя в банке, как правило, приходят спустя три рабочих дня.

Второй способ. Также можно обратиться к приставам, реализующим судебное решения, при том условии, что у фирмы-должника на банковском счете нет денег. Если все-таки до этого дошло, то надо обязательно подумать, не готовится ли выбранный страховщик к банкротству.

В случае банкротства страховщика, вам придется обращаться за выплатой в РСА.

Подведя итог всему выше сказанному, очевидно, что на для отстаивания своих прав потребуется много времени, сил, денег и нервов. Поэтому, чтобы все прошло гладко и быстро, а страховые выплаты вам действительно вернули, рекомендуется воспользоваться услугами профессиональных автоюристов. Такие специалисты за отдельную плату позаботятся о том, чтобы страховка по ОСАГО вам была выплачена в полном объеме.

Заключение

Увидев, что конкретный человек полностью готов пойти на любые меры, чтобы отстоять свои права, страховые компании, скорее всего, заплатят причитающуюся сумму на ремонт транспортного средства. Немаловажным фактором для выплаты законной страховки в таком случае страховщиком является то, что в судебном порядке с него взыщут намного больше.

НА этом у меня сегодня все. Я надеюсь, что статья полностью ответила на вопрос о том что делать если страховая отказала в выплате по ОСАГО.

Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

С уважением, администратор https://life-with-cars.ru